Ш·Щ„Ш§ ЫҢШ§ ЩҶЩӮШұЩҮ

ЫұЫҙЫ°Ыі/Ы°ЫІ/ЫұЫІ

Ш§ШөЩ„ ШӘЩҒЪ©ЫҢЪ© ЩҒЫҢШҙШұ ЩҲ ЩҶЩӮШҙ ШўЩҶ ШҜШұ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ

ЫұЫҙЫ°Ыі/Ы°ЫІ/ЫұЫІ

Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШЁЩҮ ЩҮШұ ЩҶЩҲШ№ Ш§ЩҲШұШ§ЩӮ ШЁШҜЩҮЫҢ Ш§Ш·Щ„Ш§ЩӮ Щ…ЫҢвҖҢШҙЩҲШҜ Ъ©ЩҮ ЩӮШұШ¶вҖҢЪҜЫҢШұЩҶШҜЩҮ ШұШ§ Щ…ЩҲШёЩҒ ЩҲ Щ…ШӘШ№ЩҮШҜ Щ…ЫҢвҖҢЪ©ЩҶШҜ ШӘШ§ ШӘШӯШӘ ШЁШұЩҶШ§Щ…ЩҮвҖҢЫҢ ШІЩ…Ш§ЩҶЫҢ Щ…ШҙШ®ШөЫҢШҢ Щ…ШЁШ§Щ„Шә Щ…Ш№ЫҢЩҶЫҢ ШұШ§ ШЁЩҮ ШҜШ§ШұЩҶШҜЩҮвҖҢЫҢ ШўЩҶ Ш§ЩҲШұШ§ЩӮ ЩҫШұШҜШ§Ш®ШӘ Ъ©ЩҶШҜ. ЪҶЩҲЩҶ ШіЩҲШҜ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ Ш«Ш§ШЁШӘ Ш§ШіШӘШҢ ЩҲ ШҜШ§ШұЩҶШҜЩҮвҖҢЫҢ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШөШҜ Ш§Ш·Щ…ЫҢЩҶШ§ЩҶ ШЁШ§Щ„Ш§ЫҢЫҢ Ш§ШІ ШӯШөЩҲЩ„ Ш¬ШұЫҢШ§ЩҶвҖҢЩҮШ§ЫҢ ЩҶЩӮШҜЫҢ ШўЩҶ Щ…Ш·Щ…ШҰЩҶ Ш§ШіШӘШҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұШ§ЩҶ ЩҶШұШ® ШЁШ§ШІШҜЩҮ Щ…ЩҲШұШҜ Ш§ЩҶШӘШёШ§Шұ Ъ©Щ…ШӘШұЫҢ Ш§ШІ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШҜШұ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ШҜШұ Щ…ЩӮШ§ЫҢШіЩҮ ШЁШ§ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Щ…ШӘШәЫҢШұ (Щ…Ш§ЩҶЩҶШҜ ШіЩҮШ§Щ…) Щ…ШӘЩҲЩӮШ№ ЩҮШіШӘЩҶШҜШӣ ШӘЩҲЩӮШ№ Ъ©Щ…ШӘШұЫҢ Ъ©ЩҮ Щ…ШӘЩҶШ§ШіШЁ ШЁШ§ ШұЫҢШіЪ© Ъ©Щ…ШӘШұ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ Ш§ШіШӘ.

ШҜЩҲЩ„ШӘвҖҢЩҮШ§ШҢ ШҙЩҮШұШҜШ§ШұЫҢвҖҢЩҮШ§ШҢ ЩҲ ШЁЩҶЪҜШ§ЩҮвҖҢЩҮШ§ЫҢ ШҜЩҲЩ„ШӘЫҢШҢ ШҙШЁЩҮвҖҢШҜЩҲЩ„ШӘЫҢ ЩҲ Ш®ШөЩҲШөЫҢ ЩҶШ§ШҙШұШ§ЩҶ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮвҖҢШ§ЩҶШҜ. ЩҶЩҮШ§ШҜЩҮШ§ЫҢ Щ…Ш§Щ„ЫҢ ЪҶЩҲЩҶ ШөЩҶШҜЩҲЩӮвҖҢЩҮШ§ЫҢ ШЁШ§ШІЩҶШҙШіШӘЪҜЫҢШҢ ШҙШұЪ©ШӘвҖҢЩҮШ§ЫҢ ШЁЫҢЩ…ЩҮШҢ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ ШӘШ¬Ш§ШұЫҢШҢ ШҙШұЪ©ШӘвҖҢЩҮШ§ ЩҲ ШөЩҶШҜЩҲЩӮвҖҢЩҮШ§ЫҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ЩҲ Ш§ЩҒШұШ§ШҜ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ ШӯЩӮЫҢЩӮЫҢ (Ш®Ш§ЩҶЩҲШ§ШұЩҮШ§) Ш®ШұЫҢШҜШ§ШұШ§ЩҶ Ш§ШөЩ„ЫҢ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮвҖҢШ§ЩҶШҜ.

Ш§ЩҶЩҲШ§Ш№ Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ

Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШЁЩҮ ШҜЩҲ ШҜШіШӘЩҮвҖҢЫҢ Ш§ШөЩ„ЫҢ ШӘЩӮШіЫҢЩ… Щ…ЫҢвҖҢШҙЩҲЩҶШҜ: Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ (ШҜШұ Ш§ЫҢШұШ§ЩҶ Ш§ЩҲШұШ§ЩӮ Щ…ШҙШ§ШұЪ©ШӘ ЩҲ Ш§ШЁШІШ§ШұЩҮШ§ЫҢ Ш§ШіЩ„Ш§Щ…ЫҢ) ЩҲ ШіЩҮШ§Щ… Щ…Щ…ШӘШ§ШІЫҢ Ъ©ЩҮ ШЁШ§ШІШҜЩҮ ЩҶЩӮШҜЫҢ Щ…ШҙШ®ШөЫҢ ШҜШ§ШұЩҶШҜ. Ш§ШІ ШҜЩҲ Щ…ЩҶШёШұ Щ…ЫҢвҖҢШӘЩҲШ§ЩҶ ШЁЩҮ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ЩҶЪҜШ§ЩҮ Ъ©ЩҶЫҢЩ…: Ш§ШІ Щ…ЩҶШёШұ Щ…Ш§Щ„ЫҢ ШҙШұЪ©ШӘЫҢ (corporate finance) ЩҲ Ш§ШІ ШҜЫҢШҜЪҜШ§ЩҮ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ (investment).

ШҜШұ ЩҶЩ…ЩҲШҜШ§Шұ Ыұ ШЁЩҮ Щ…ЩӮШ§ЫҢШіЩҮвҖҢЫҢ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ ШЁШ§ ШіЩҮШ§Щ… Ш№Ш§ШҜЫҢ ЩҲ Щ…Щ…ШӘШ§ШІ ЩҫШұШҜШ§Ш®ШӘЩҮ ШҙШҜЩҮ Ш§ШіШӘ.

ЩҶЩ…ЩҲШҜШ§ШұЫұ.Щ…ЩӮШ§ЫҢШіЫҖ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШЁШ§ ШіЩҮШ§Щ…

Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШЁЩҮ вҖҢШ№ЩҶЩҲШ§ЩҶ Ш§ШЁШІШ§Шұ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ

Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ЩҮЩ…ЩҲШ§ШұЩҮ ШЁЩҮ Ш№ЩҶЩҲШ§ЩҶ Ш§ШЁШІШ§ШұЫҢ Ш¬ЩҮШӘ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ Ш§ШіШӘЩҒШ§ШҜЩҮ Щ…ЫҢвҖҢШҙЩҲШҜ. Ш§Щ„ШЁШӘЩҮ Ъ©ЩҮ Ш§ЫҢЩҶ Щ…ЩҲШ¶ЩҲШ№ ШҜШұ Ш§ЫҢШұШ§ЩҶ ЩҶШіШЁШӘ ШЁЩҮ ШіШ§ЫҢШұ Ъ©ШҙЩҲШұЩҮШ§ ШЁШұШ§ЫҢ ШҙШұЪ©ШӘвҖҢЩҮШ§ ШЁШіЫҢШ§Шұ Щ…ШӯШҜЩҲШҜ Ш§ШіШӘ ЩҲ Ш§ШІ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ Ш№Щ…ЩҲЩ…Ш§ЩӢ ШҜШұ ШіШ§ШІЩ…Ш§ЩҶвҖҢЩҮШ§ЫҢ ШҜЩҲЩ„ШӘЫҢ ЩҲ Ш®ЩҲШҜ ШҜЩҲЩ„ШӘ Ш§ШіШӘЩҒШ§ШҜЩҮ Щ…ЫҢвҖҢШҙЩҲШҜ.

ЩҶЩ…ЩҲШҜШ§Шұ ЫІ ШұЩҲШҙвҖҢЩҮШ§ЫҢ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ Ш№Щ…ШҜШӘШ§ЩӢ Щ…ШЁШӘЩҶЫҢ ШЁШұ ШЁШҜЩҮЫҢ ШұШ§ Ш§ШІ Щ…ЩҶШёШұ ШЁЩҶЪҜШ§ЩҮ ЩҶШҙШ§ЩҶ Щ…ЫҢвҖҢШҜЩҮШҜ. Ш·ШЁШ№Ш§ЩӢ Ш§ШІ Щ…ЩҶШёШұ Щ…Ш§Щ„ЫҢ ШҙШұЪ©ШӘЫҢШҢ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ЫҢЪ©ЫҢ Ш§ШІ Щ…ЩҮЩ…вҖҢШӘШұЫҢЩҶ ШұЩҲШҙвҖҢЩҮШ§ЫҢ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШҙШұЪ©ШӘвҖҢЩҮШ§ШіШӘ. ШЁЩҮ ШҜЩ„ЫҢЩ„ Ш§ШұШІШ§ЩҶвҖҢ ШЁЩҲШҜЩҶ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ Ш§ШІ Ш·ШұЫҢЩӮ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘШҢ ШҜШұ ШіШ§Ш®ШӘШ§Шұ ШіШұЩ…Ш§ЫҢЩҮвҖҢЫҢ ШҙШұЪ©ШӘвҖҢЩҮШ§ ШЁШ®ШҙЫҢ Ш§ШІ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ Ш§ШІ Ш·ШұЫҢЩӮ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ Ш§ЩҶШ¬Ш§Щ… Щ…ЫҢвҖҢШҙЩҲШҜ. ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ Щ…ШЁШӘЩҶЫҢ ШЁЩҮ ШЁШҜЩҮЫҢ ШЁЩҮ ШұЩҲШҙвҖҢЩҮШ§ЫҢ Щ…Ш®ШӘЩ„ЩҒЫҢ Ш§ЩҶШ¬Ш§Щ… Щ…ЫҢвҖҢШҙЩҲШҜ: ЩҲШ§Щ… ЫҢЪ©ЫҢ Ш§ШІ Щ…ШұШіЩҲЩ…вҖҢШӘШұЫҢЩҶ ШҙЫҢЩҲЩҮвҖҢЩҮШ§ЫҢ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШЁШұШ§ЫҢ ШҙШұЪ©ШӘвҖҢЩҮШ§ЫҢ Ъ©ЩҲЪҶЪ© ЩҲ Щ…ШӘЩҲШіШ· Ш§ШіШӘ. ЩҮЩ…вҖҢЪҶЩҶЫҢЩҶ Ш§ЩҶШӘШҙШ§Шұ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ (Ш§ЩҲШұШ§ЩӮ Щ…ШҙШ§ШұЪ©ШӘ ШҜШұ Ъ©ШҙЩҲШұ Щ…Ш§) ШЁШұШ§ЫҢ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШҙШұЪ©ШӘвҖҢЩҮШ§ЫҢ ШЁШ§Щ„ШәШҢ ШҙЩҮШұШҜШ§ШұЫҢвҖҢЩҮШ§ ЩҲ ШҜЩҲЩ„ШӘ Щ…ШұШіЩҲЩ… Ш§ШіШӘ. ЩҮЩ…вҖҢЪҶЩҶЫҢЩҶ Ш§ШІ Ш§ШіЩҶШ§ШҜ Ш®ШІШ§ЩҶЩҮ ШЁШұШ§ЫҢ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ Ъ©ЩҲШӘШ§ЩҮвҖҢЩ…ШҜШӘ ШҜЩҲЩ„ШӘ Ш§ШіШӘЩҒШ§ШҜЩҮ Щ…ЫҢвҖҢШҙЩҲШҜ.

ЩҶЩ…ЩҲШҜШ§Шұ-ЫІ. ШұЩҲШҙвҖҢЩҮШ§ЫҢ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ

ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ Ш§ШІ Ш·ШұЫҢЩӮ ШіЩҮШ§Щ… Ъ©Ш§Щ…Щ„Ш§ЩӢ Щ…ШӘЩҒШ§ЩҲШӘ ШЁШ§ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ Ш§ШІ Ш·ШұЫҢЩӮ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ Ш§ШіШӘ. ШҙШ®ШөЫҢ Ъ©ЩҮ Ш§ШІ Ш·ШұЫҢЩӮ Ш®ШұЫҢШҜ ШіЩҮШ§Щ… ШҜШұ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШҙШұЪ©ШӘ Щ…ЫҢвҖҢЪ©ЩҶШҜШҢ ШҙШұЫҢЪ© ШҙШұЪ©ШӘ Ш§ШіШӘ ЩҲ ШҜШұ ШіЩҲШҜЩҲШІЫҢШ§ЩҶ ШҙШұЪ©ШӘ Щ…ШҙШ§ШұЪ©ШӘ ШҜШ§ШұШҜШҢ Ш§Щ…Ш§ Ъ©ШіЫҢ Ъ©ЩҮ ШҜШұ Ш§ЩҲШұШ§ЩӮ ШЁШҜЩҮЫҢ ШҙШұШ§Ъ©ШӘ Ъ©ШұШҜЩҮ Ш§ШіШӘШҢ Ш§ЩҶШӘШёШ§Шұ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ЩҲ Щ…ШҙШ®ШөЫҢ ШҜШ§ШұШҜШҢ ЪҶШұШ§Ъ©ЩҮ ЩҶШ§ШҙШұ ШӘШ№ЩҮШҜ Ш«Ш§ШЁШӘЫҢ ШЁШұШ№ЩҮШҜЩҮ ЪҜШұЩҒШӘЩҮ Ш§ШіШӘ.

Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШЁЩҮвҖҢШ№ЩҶЩҲШ§ЩҶ ЪҜШІЫҢЩҶЩҮвҖҢЫҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ

Ш®Ш§ЩҶЩҲШ§ШұЩҮШ§ Ш§ЩҲШұШ§ЩӮ Щ…ЩҶШӘШҙШұЩҮвҖҢЫҢ ШҙШұЪ©ШӘвҖҢЩҮШ§ ЫҢШ§ ШҜЩҲЩ„ШӘвҖҢ ШұШ§ ШЁШ§ ЩҮШҜЩҒ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ЩҲ ШӘШҙЪ©ЫҢЩ„ ШіШЁШҜ ШЁЩҮЫҢЩҶЩҮ ШҜШұ Ъ©ЩҶШ§Шұ ШҜЫҢЪҜШұ ШҜШ§ШұШ§ЫҢЫҢвҖҢЩҮШ§ Ш®ШұЫҢШҜШ§ШұЫҢ Щ…ЫҢвҖҢЪ©ЩҶЩҶШҜ. ЫҢЪ©ЫҢ Ш§ШІ ШӘШөЩ…ЫҢЩ…Ш§ШӘ Щ…ЩҮЩ… ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ ШӘШ®ШөЫҢШө ШЁЩҮЫҢЩҶЩҮвҖҢЫҢ ШҜШ§ШұШ§ЫҢЫҢвҖҢ (Optimal asset allocation) Ш§ШіШӘ. ШҜШұ Ш§ЫҢЩҶ ШӘШ®ШөЫҢШөШҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ ШЁШ§ЫҢШҜ ШЁШұШұШіЫҢ Ъ©ЩҶШҜ Ъ©ЩҮ ЪҶЩӮШҜШұ Ш§ШІ ШіШЁШҜ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШұШ§ ШЁЩҮ ЩҮШұЫҢЪ© Ш§ШІ ЪҜШұЩҲЩҮвҖҢЩҮШ§ЫҢ ШҜШ§ШұШ§ЫҢЫҢ (asset class) Ш·Щ„Ш§ШҢ Ш§ШұШІШҢ Ш§Щ…Щ„Ш§Ъ© ЩҲ Щ…ШіШӘШәЩ„Ш§ШӘШҢ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ЩҲ ШіЩҮШ§Щ… ШӘШ®ШөЫҢШө ШҜЩҮШҜ. ШЁШ§ ШӘЩҲШ¬ЩҮ ШЁЩҮ ШұЫҢШіЪ©вҖҢЩҫШ°ЫҢШұЫҢ Ш§ЩҒШұШ§ШҜ ЩҲ ЩҶЩҮШ§ШҜЩҮШ§ ШҜШұ ШҜЩҲШұЩҮвҖҢЩҮШ§ЫҢ ШІЩ…Ш§ЩҶЫҢ Щ…Ш®ШӘЩ„ЩҒШҢ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ Щ…ЫҢвҖҢШӘЩҲШ§ЩҶШҜ ЫҢЪ©ЫҢ Ш§ШІ ШЁЩҮШӘШұЫҢЩҶ ЪҜШІЫҢЩҶЩҮвҖҢЩҮШ§ЫҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШЁШ§ШҙШҜ. Ш§Щ„ШЁШӘЩҮ Ъ©ЩҮ ШЁШұШ§ЫҢ ШіЩҮЩҲЩ„ШӘ Ъ©Ш§Шұ ШіШұЩ…Ш§ЫҢЩҮ ЪҜШ°Ш§ШұШ§ЩҶ ШӯЩӮЫҢЩӮЫҢ ШЁШұШ§ЫҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШЁШҜЩҲЩҶ ШұЫҢШіЪ© ШөЩҶШҜЩҲЩӮвҖҢЩҮШ§ЫҢ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШұШ§ Ш§ЩҶШӘШ®Ш§ШЁ Щ…ЫҢвҖҢЪ©ЩҶЩҶШҜ. Ш№Щ…ШҜЩҮвҖҢЫҢ ШҜШ§ШұШ§ЫҢЫҢвҖҢЩҮШ§ЫҢ ШӘШӯШӘ Щ…ШҜЫҢШұЫҢШӘ Ш§ЫҢЩҶ ЩҶЩҲШ№ ШөЩҶШҜЩҲЩӮвҖҢЩҮШ§ ШҜШұ Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Щ…ЫҢвҖҢЪ©ЩҶЩҶШҜ. ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұШ§ЩҶ ШЁШұШ§ЫҢ Ш§ЩҶШӘШ®Ш§ШЁЫҢ ШЁШҜЩҲЩҶ ШұЫҢШіЪ© Щ…ЫҢвҖҢШӘЩҲШ§ЩҶЩҶШҜ ШөЩҶШҜЩҲЩӮвҖҢЩҮШ§ЫҢ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ЩӮШ§ШЁЩ„ Щ…Ш№Ш§Щ…Щ„ЩҮ ШұШ§ Ш§ЩҶШӘШ®Ш§ШЁ Ъ©ЩҶЩҶШҜ.

ЩҶШұШ® ШӘЩҶШІЫҢЩ„ ШЁШұШ§ЫҢ Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ

ЩҮЩ…Ш§ЩҶвҖҢШ·ЩҲШұ Ъ©ЩҮ ЪҜЩҒШӘЩҮ ШҙШҜШҢ ЩҶШұШ® ШӘЩҶШІЫҢЩ„ Щ…ЩҮЩ…вҖҢШӘШұЫҢЩҶ ШЁШӯШ« ШҜШұ Ш§ШұШІШҙЫҢШ§ШЁЫҢ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ Ш§ШіШӘ. ШҜШұ ШҙЪ©Щ„ Ш№Щ…ЩҲЩ…ЫҢ ШўЩҶШҢ ЩҶШұШ® Щ…ЩҲШұШҜ Ш§ЩҶШӘШёШ§Шұ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұШ§ЩҶ ЫҢШ§ ЩҶШұШ® ШӘЩҶШІЫҢЩ„ ЩҮШұ ШҜШ§ШұШ§ЫҢЫҢ ШЁШұШ§ШЁШұ Ш§ШіШӘ ШЁШ§ ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶвҖҢШұЫҢШіЪ© (risk free rate) ШЁЩҮвҖҢШ№Щ„Ш§ЩҲЩҮвҖҢЫҢ ЩҶШұШ® ШЁШ§ШІШҜЩҮ Ш§Ш¶Ш§ЩҒЩҮвҖҢШӘШұЫҢ Ъ©ЩҮ ШЁЩҮ ШўЩҶ ШөШұЩҒ ШұЫҢШіЪ© (risk premium) Щ…ЫҢвҖҢЪҜЩҲЫҢЩҶШҜШӣ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ Ш§ЫҢЩҶ ШЁШ§ШІШҜЩҮ Ш§Ш¶Ш§ЩҒЫҢ ШұШ§ ШЁЩҮ Ш®Ш§Ш·Шұ Ш№ШҜЩ…вҖҢШ§Ш·Щ…ЫҢЩҶШ§ЩҶ (ЫҢШ§ ШұЫҢШіЪ©) Ш¬ШұЫҢШ§ЩҶвҖҢЩҮШ§ЫҢ ЩҶЩӮШҜЫҢ Щ…ЩҲШ¶ЩҲШ№ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ (Щ…Ш«Щ„Ш§ЩӢ ШіЩҮШ§Щ…) Ш·Щ„ШЁ Щ…ЫҢвҖҢЪ©ЩҶЩҶШҜ.

ШөШұЩҒ ШұЫҢШіЪ© ШҜШ§ШұШ§ЫҢЫҢ + ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶвҖҢШұЫҢШіЪ© = ЩҶШұШ® ШЁШ§ШІШҜЩҮ Щ…ЩҲШұШҜ Ш§ЩҶШӘШёШ§Шұ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ

ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶвҖҢШұЫҢШіЪ© Щ…ШұШӘШЁШ· ШЁШ§ ШўЩҶ ШҜШ§ШұШ§ЫҢЫҢвҖҢ Ш§ШіШӘ Ъ©ЩҮ ШЁШӘЩҲШ§ЩҶЫҢЩ… Ъ©Ш§Щ…Щ„Ш§ЩӢ Ш§ШІ Ш¬ШұЫҢШ§ЩҶ ЩҶЩӮШҜЫҢ ШўЩҶ Щ…Ш·Щ…ШҰЩҶ ШҙЩҲЫҢЩ…. ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶвҖҢШұЫҢШіЪ© ШҜШұ Ш§ЩӮШӘШөШ§ШҜ ШЁЩҮвҖҢШҙШҜШӘ ШӘШәЫҢЫҢШұ Щ…ЫҢвҖҢЪ©ЩҶШҜ ЩҲ ШЁЩҮ ШӘЩҲШұЩ…ШҢ ЪҶШҙЩ…вҖҢШ§ЩҶШҜШ§ШІЩҮШ§ЫҢ Ш§ЩӮШӘШөШ§ШҜ ЩҲ ЪҶШҙЩ…вҖҢШ§ЩҶШҜШ§ШІ ШӘЩҲШұЩ…ЫҢ ШҜШұ Щ…ЫҢШ§ЩҶ ЩҒШ№Ш§Щ„Ш§ЩҶ ШЁШ§ШІШ§Шұ ЩҲШ§ШЁШіШӘЩҮ Ш§ШіШӘ. ШЁЩҮвҖҢШ·ЩҲШұ Щ…ШҙШ®ШөШҢ ШҜШұ ШЁШ§ШІШ§Шұ ШіШұЩ…Ш§ЫҢЩҮвҖҢЫҢ Ш§ЫҢШұШ§ЩҶ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұШ§ЩҶ Ш§ШІ ЩҶШұШ® ШӘЩҶШІЫҢЩ„ Ш§ШіЩҶШ§ШҜ Ш®ШІШ§ЩҶЩҮ (Treasury bills) ШҜШұ ШЁШ§ШІШ§ШұШҢ ШЁЩҮвҖҢШ№ЩҶЩҲШ§ЩҶ ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶвҖҢШұЫҢШіЪ© Ш§ШіШӘЩҒШ§ШҜЩҮ Щ…ЫҢвҖҢЪ©ЩҶЩҶШҜ. Ш§ШіЩҶШ§ШҜ Ш®ШІШ§ЩҶЩҮ Ъ©ЩҲЩҫЩҶ ЩҶШҜШ§ШұШҜ ЩҲ Ш¬ШұЫҢШ§ЩҶ ЩҶЩӮШҜЫҢ ШўЩҶ Щ…ШӯШҜЩҲШҜ ШЁЩҮ Щ…ШЁЩ„Шә ЩҫШұШҜШ§Ш®ШӘЫҢ ШҜШұ ШіШұШұШіЫҢШҜ Ш§ШіШӘ.

ШЁЩҮШӘШұЫҢЩҶ Щ…Ш№ЫҢШ§Шұ ШЁШұШ§ЫҢ ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶ ШұЫҢШіЪ©

Ш®ШұЫҢШҜШ§Шұ Ш№Щ…Щ„Ш§ЩӢ Ш§ШұШІШҙ ЩҒШ№Щ„ЫҢ Ш¬ШұЫҢШ§ЩҶ ЩҶЩӮШҜЫҢ ЩҫШұШҜШ§Ш®ШӘЫҢ ШҜШұ ШіШұШұШіЫҢШҜ ШұШ§ Щ…ШӯШ§ШіШЁЩҮ ЩҲ ШЁШ§ШЁШӘ ШўЩҶ ЩҫЩҲЩ„ ЩҫШұШҜШ§Ш®ШӘ Щ…ЫҢвҖҢЪ©ЩҶШҜШӣ ШЁЩҶШ§ШЁШұШ§ЫҢЩҶ ШЁЩҮ ЩҶШёШұ Щ…ЫҢвҖҢШұШіШҜ ШЁШұШ§ЫҢ ЩҫЫҢШҜШ§вҖҢЪ©ШұШҜЩҶ ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶ-ШұЫҢШіЪ©ШҢ ШЁШ§ШІШҜЩҮ Ш§ШіЩҶШ§ШҜ Ш®ШІШ§ЩҶЩҮвҖҢЫҢ ШҜЩҲЩ„ШӘЫҢ ШЁЩҮШӘШұЫҢЩҶ Щ…Ш№ЫҢШ§Шұ ШЁШ§ШҙШҜШӣ ШҜШұ Ш§Щ…ШұЫҢЪ©Ш§ ЩҲ ШіШ§ЫҢШұ Ъ©ШҙЩҲШұЩҮШ§ ЩҮЩ… Ш§ЫҢЩҶ ЩҶШұШ® Ш§ШІ Ш§ШіЩҶШ§ШҜ Ш®ШІШ§ЩҶЩҮ Ш§ШіШӘШ®ШұШ§Ш¬ Щ…ЫҢвҖҢШҙЩҲШҜ. Ш№Щ„Ш§ЩҲЩҮ ШЁШұ Ш§ЫҢЩҶШҢ ШўЩҶШ¬Ш§ Ъ©ЩҮ ШұЫҢШіЪ© ЩҲШ¬ЩҲШҜ ШҜШ§ШұШҜШҢ Ш§ШІ ШөШұЩҒ ШұЫҢШіЪ© Ш§ШіШӘЩҒШ§ШҜЩҮ Щ…ЫҢвҖҢЪ©ЩҶЩҶШҜ. ЩҮШұЪҶЩҮ Ш¬ШұЫҢШ§ЩҶ ЩҶЩӮШҜЫҢ ШұЫҢШіЪ© ШЁШ§Щ„Ш§ШӘШұЫҢ ШҜШ§ШҙШӘЩҮ ШЁШ§ШҙШҜШҢ Ш§ШІ ШөШұЩҒ ШұЫҢШіЪ© ШЁШ§Щ„Ш§ШӘШұЫҢ Ш§ШіШӘЩҒШ§ШҜЩҮ Щ…ЫҢвҖҢШҙЩҲШҜ. ШұЫҢШіЪ© Ш§ЩҲШұШ§ЩӮ Щ…ШҙШ§ШұЪ©ШӘ ШЁШіЫҢШ§Шұ Ъ©Щ…ШӘШұ Ш§ШІ ШіЩҮШ§Щ… Ш§ШіШӘШҢ ЩҲ ШӘШ№ЫҢЫҢЩҶ ШұЫҢШіЪ© ШЁШ§ШІШ§Шұ ШіЩҮШ§Щ… ШҜШ§ШіШӘШ§ЩҶ Щ…ШӘЩҒШ§ЩҲШӘЫҢ Ш§ШіШӘ.

Ш§ШІ ШҜЫҢШҜЪҜШ§ЩҮ ШЁЩҶЫҢШ§ШҜЫҢШҢ ШөШұЩҒ ШұЫҢШіЪ© ШҜШ§ШұШ§ЫҢЫҢ ШЁШ§ Щ…ЫҢШІШ§ЩҶ ШӘШәЫҢЫҢШұЩҫШ°ЫҢШұЫҢ Ш№ЩҲШ§ЫҢШҜ ШўШӘЫҢ (ШұЫҢШіЪ© ЩҶЩҲШіШ§ЩҶвҖҢЩҫШ°ЫҢШұЫҢ ШўЩҶ) ШұШ§ШЁШ·ЩҮвҖҢЫҢ Щ…ШіШӘЩӮЫҢЩ… ШҜШ§ШұШҜ. Ш§ЪҜШұ Ш¬ШұЫҢШ§ЩҶ ЩҶЩӮШҜЫҢ Щ…Ш·Щ…ШҰЩҶ ШЁШ§ШҙШҜ ЩҲ ЩҮЫҢЪҶ ШұЫҢШіЪ©ЫҢ ЩҶШҜШ§ШҙШӘЩҮ ШЁШ§ШҙШҜШҢ ШөШұЩҒ ШұЫҢШіЪ© ШЁШұШ§ШЁШұ ШЁШ§ ШөЩҒШұ Ш§ШіШӘ. Ш§Щ…Ш§ Ш§ШІ ШҜЫҢШҜЪҜШ§ЩҮ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ ЩҲШ¬ЩҲШҜ Ш№ШҜЩ…вҖҢШ§Ш·Щ…ЫҢЩҶШ§ЩҶ ЩҶШіШЁШӘ ШЁЩҮ Ш¬ШұЫҢШ§ЩҶвҖҢЩҮШ§ЫҢ ЩҶЩӮШҜЫҢ ШўШӘЫҢ (ЫҢШ§ Ш№ЩҲШ§ЫҢШҜ ШўШӘЫҢ) ШЁШ§Ш№Ш« ШұЫҢШіЪ©ЫҢвҖҢШЁЩҲШҜЩҶ Ш¬ШұЫҢШ§ЩҶ ЩҶЩӮШҜЫҢ ШӘЩ„ЩӮЫҢ ШҙШҜЩҮ ЩҲ Ш·ШЁШ№Ш§ЩӢ ШЁШ§Ш№Ш« Щ…ЫҢвҖҢШҙЩҲШҜ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ ШөЩҺШұЩҒ ШұЫҢШіЪ© ШЁШ§Щ„Ш§ШӘШұ ШҜШұ ЩӮШ§Щ„ШЁ ЩҶШұШ® ШЁШ§ШІШҜЩҮ Щ…ЩҲШұШҜ Ш§ЩҶШӘШёШ§Шұ ШЁШ§Щ„Ш§ШӘШұ Щ…Ш·Ш§Щ„ШЁЩҮ Ъ©ЩҶШҜ.

ШұЫҢШіЪ©вҖҢЩҮШ§ЫҢ Щ…ШұШӘШЁШ· ШЁШ§ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШҜШұ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ

Ш§ЪҜШұ ШӘШ№ЩҮШҜ Ш§ЩҲШұШ§ЩӮ ШұШ§ ШҜЩҲЩ„ШӘ ЫҢШ§ ЩҶЩҮШ§ШҜЩҮШ§ЫҢ ШҙШЁЩҮвҖҢШҜЩҲЩ„ШӘЫҢ Щ…Ш«Щ„ ШҙЩҮШұШҜШ§ШұЫҢвҖҢЩҮШ§ ШҜШ§ШҜЩҮ ШЁШ§ШҙЩҶШҜШҢ вҖҢШ§ШӯШӘЩ…Ш§Щ„вҖҢ ЩӮЩҲЫҢ Щ…ЫҢвҖҢШҜЩҮЫҢЩ… Ъ©ЩҮ Ш¬ШұЫҢШ§ЩҶвҖҢЩҮШ§ЫҢ ЩҶЩӮШҜЫҢвҖҢ ШӘШ№ЩҮШҜвҖҢШҙШҜЩҮ Щ…ШӯЩӮЩӮ ШҙЩҲЩҶШҜ. ШЁЩҮвҖҢЩҲЫҢЪҳЩҮШҢ ШҜЩҲЩ„ШӘвҖҢЩҮШ§ЫҢЫҢ Ъ©ЩҮ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Щ…ШұЪ©ШІЫҢ Щ…ШіШӘЩӮЩ„ЫҢ ШҜШ§ШұЩҶШҜШҢ ШұЫҢШіЪ© Ш№ШҜЩ…вҖҢЩҫШұШҜШ§Ш®ШӘ ЩҶШҜШ§ШұЩҶШҜ ЩҲ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ ШЁШ§ ШҜШұШөШҜ Ш§Ш·Щ…ЫҢЩҶШ§ЩҶ ШЁШіЫҢШ§Шұ ШЁШ§Щ„Ш§ЫҢЫҢ Ш§ЩҶШӘШёШ§Шұ ШҜШ§ШұШҜ Ш¬ШұЫҢШ§ЩҶ ЩҶЩӮШҜЫҢ ШӘШ№ЩҮШҜвҖҢШҙШҜЩҮ ШұШ§ ШҜШұ ШІЩ…Ш§ЩҶвҖҢЩҮШ§ЫҢ Щ…ШҙШ®Шө ШҜШұЫҢШ§ЩҒШӘ Ъ©ЩҶШҜ. Ш§Щ…Ш§ ШІЩ…Ш§ЩҶЫҢ Ъ©ЩҮ Щ…ЫҢвҖҢШ®ЩҲШ§ЩҮЫҢЩ… ШҜШұ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШәЫҢШұШҜЩҲЩ„ШӘЫҢвҖҢЩҮШ§ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Ъ©ЩҶЫҢЩ…ШҢ ШЁШ§ ШҙШҙ ШұЫҢШіЪ© Ш§ШөЩ„ЫҢ ШЁЩҮ ШҙШұШӯ ШІЫҢШұ Щ…ЩҲШ§Ш¬ЩҮ ЩҮШіШӘЫҢЩ….

-

ШұЫҢШіЪ© Ш§Ш№ШӘШЁШ§ШұЫҢ ЩҲ ЩҲШұШҙЪ©ШіШӘЪҜЫҢ Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ:

Ш§ЪҜШұ ШҙШұЪ©ШӘ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ Щ…ЩҶШӘШҙШұ Ъ©ШұШҜЩҮ ШЁШ§ШҙШҜ ЩҲ Ш§Щ…Ъ©Ш§ЩҶ ЩҲШұШҙЪ©ШіШӘЪҜЫҢ ШўЩҶ ЩҲШ¬ЩҲШҜ ШҜШ§ШҙШӘЩҮ ШЁШ§ШҙШҜ (ЩҮШұ ЪҶЩҶШҜ Ш§ШӯШӘЩ…Ш§Щ„ ЩҲШұШҙЪ©ШіШӘЪҜЫҢ Ъ©Щ… ШЁШ§ШҙШҜ) ШЁШұШ§ЫҢ ЩҫЩҲШҙШҙ Ш§ЫҢЩҶ ШұЫҢШіЪ©ШҢ ШЁЩҮ ШҜШұЫҢШ§ЩҒШӘ ШөШұЩҒ ШұЫҢШіЪ© Щ…ЫҢвҖҢШұЩҲШҜ. ШЁЩҶШ§ШЁШұШ§ЫҢЩҶШҢ ШұЫҢШіЪ© Ш§Ш№ШӘШЁШ§ШұЫҢ ШөШұЩҒ ШұЫҢШіЪ© Ш®ЩҲШҜ ШұШ§ Щ…ЫҢвҖҢШ·Щ„ШЁШҜШӣ Ш§ЫҢЩҶ ШЁШ§Ш№Ш« Щ…ЫҢвҖҢШҙЩҲШҜ Ъ©ЩҮ ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Ш§ШІ ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶвҖҢШұЫҢШіЪ© ЩҒШұШ§ШӘШұ ШұЩҲШҜ.

-

ШұЫҢШіЪ© Ъ©Ш§ЩҮШҙ ШұШӘШЁЩҮвҖҢЫҢ Ш§Ш№ШӘШЁШ§ШұЫҢ

ЩҒШұШ¶ Ъ©ЩҶЫҢШҜ ШұШӘШЁЩҮвҖҢЫҢ Ш§Ш№ШӘШЁШ§ШұЫҢ ШҙШұЪ©ШӘЫҢ AAA ШЁШ§ШҙШҜ ЩҲ ШіЩҫШі ШӘШЁШҜЫҢЩ„ ШЁЩҮ AA ШҙЩҲШҜШӣ ШЁЩҮ ШҜЩ„ЫҢЩ„ Ш§ЩҒШІШ§ЫҢШҙ ШұЫҢШіЪ© ШҙШұЪ©ШӘШҢ ШөШұЩҒ ШұЫҢШіЪ© ШЁШ§Щ„Ш§ Щ…ЫҢвҖҢШұЩҲШҜШҢ ЩҲ ШҜШұЩҶШӘЫҢШ¬ЩҮ ЩҶШұШ® ШӘЩҶШІЫҢЩ„ Ш§ЩҒШІШ§ЫҢШҙ ЩҫЫҢШҜШ§ Щ…ЫҢвҖҢЪ©ЩҶШҜ ЩҲ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ШҜШұ ШЁШ§ШІШ§Шұ Ъ©Ш§ЩҮШҙ ЩҫЫҢШҜШ§ Щ…ЫҢвҖҢЪ©ЩҶШҜ.

-

ШұЫҢШіЪ© ЩҶЩӮШҜвҖҢШҙЩҲЩҶШҜЪҜЫҢ Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ

Ш§ЪҜШұ ЩҮЩҶЪҜШ§Щ… ЩҒШұЩҲШҙ Ш§ЩҲШұШ§ЩӮ ШҜШұ ШЁШ§ШІШ§ШұШҢ ЩҶЩӮШҜвҖҢШҙЩҲЩҶШҜЪҜЫҢ Ъ©Ш§ЩҒЫҢ ЩҲШ¬ЩҲШҜ ЩҶШҜШ§ШҙШӘЩҮ ШЁШ§ШҙШҜШҢ ШұЫҢШіЪ© ЩҶЩӮШҜШҙЩҲЩҶШҜЪҜЫҢ ШЁШұЩҲШІ Ъ©ШұШҜЩҮ Ш§ШіШӘ ЩҲ ШҜШ§ШұЩҶШҜЩҮвҖҢЫҢ Ш§ЩҲШұШ§ЩӮ Щ…Ш¬ШЁЩҲШұ Ш§ШіШӘ Ш§ЩҲШұШ§ЩӮ ШұШ§ ШЁШ§ ЩӮЫҢЩ…ШӘ Ъ©Щ…ШӘШұЫҢ ШЁЩҮ ЩҒШұЩҲШҙ ШұШіШ§ЩҶШҜ.

-

ШұЫҢШіЪ© ЩҶШұШ® ШЁЩҮШұЩҮвҖҢЫҢ Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ

ЩҮЩ…Ш§ЩҶвҖҢШ·ЩҲШұ Ъ©ЩҮ ШӘЩҲШ¶ЫҢШӯ ШҜШ§ШҜЩҮ ШҙШҜШҢ ЩҶШұШ® ШЁЩҮШұЩҮ ШЁШұ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ШӘШЈШ«ЫҢШұ Щ…ШіШӘЩӮЫҢЩ… ШҜШ§ШұШҜ. ШЁЫҢЩҶ ЩҶШұШ® ШЁЩҮШұЩҮ ЩҲ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ ШұШ§ШЁШ·ЩҮвҖҢЫҢ Щ…Ш№Ъ©ЩҲШіЫҢ ЩҲШ¬ЩҲШҜ ШҜШ§ШұШҜ. ШЁЩҶШ§ШЁШұШ§ЫҢЩҶШҢ ШЁШ§ Ш§ЩҒШІШ§ЫҢШҙ ЩҲ ЫҢШ§ Ъ©Ш§ЩҮШҙ ЩҶШұШ® ШЁЩҮШұЩҮШҢ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ШҜЪҶШ§Шұ ЩҶЩҲШіШ§ЩҶ Щ…ЫҢвҖҢШҙЩҲШҜ ЩҲ ШЁШұ ШЁШ§ШІШҜЩҮ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШӘШЈШ«ЫҢШұ Щ…ЫҢвҖҢЪҜШ°Ш§ШұШҜ. Щ…ЩӮШҜШ§ШұЩҗ ШұЫҢШіЪ© ЩҶЩҲШіШ§ЩҶ ЩҶШұШ® ШЁЩҮШұЩҮвҖҢЫҢ ЩӮШұШ¶ЩҮ ШЁЩҮ ШӯШіШ§ШіЫҢШӘ ШўЩҶ ШҜШұ ШЁШұШ§ШЁШұ ШӘШәЫҢЫҢШұШ§ШӘ ЩҶШұШ® ШЁЩҮШұЩҮ ЩҲ Щ…ШҜШӘ ШІЩ…Ш§ЩҶ ШЁШ§ЩӮЫҢ Щ…Ш§ЩҶШҜЩҮ ШӘШ§ ШіШұШұШіЫҢШҜ ШЁШіШӘЪҜЫҢ ШҜШ§ШұШҜ. ШҜШұ ШҙШұШ§ЫҢШ· Щ…ШіШ§ЩҲЫҢШҢ ЩҮШұ ЪҶЩҮ Щ…ШҜШӘ ШІЩ…Ш§ЩҶ ШЁШ§ЩӮЫҢвҖҢЩ…Ш§ЩҶШҜЩҮ ШӘШ§ ШіШұШұШіЫҢШҜ ЩӮШұШ¶ЩҮ ШЁЫҢШҙШӘШұ ШЁШ§ШҙШҜШҢ ШұЫҢШіЪ© ЩҶЩҲШіШ§ЩҶ ЩҶШұШ® ШЁЩҮШұЩҮвҖҢЫҢ ШўЩҶ ШЁЫҢШҙШӘШұ Ш®ЩҲШ§ЩҮШҜ ШЁЩҲШҜ. ШҜШұ ШҙШұШ§ЫҢШ· Щ…ШіШ§ЩҲЫҢШҢ ЩҮШұ ЪҶЩҮ ЩҶШұШ® Ъ©ЩҲЩҫЩҶ ЩӮШұШ¶ЩҮ ЩҫШ§ЫҢЫҢЩҶвҖҢШӘШұ ШЁШ§ШҙШҜШҢ ШұЫҢШіЪ© ЩҶЩҲШіШ§ЩҶ ЩҶШұШ® ШЁЩҮШұЩҮвҖҢЫҢ ШўЩҶ ШЁЫҢШҙШӘШұ Ш®ЩҲШ§ЩҮШҜ ШЁЩҲШҜ. Ш®ЩҲШ§ЩҮЫҢЩ… ШҜЫҢШҜ Ъ©ЩҮ ШЁШұШ§ЫҢ Ш§ЩҶШҜШ§ШІЩҮвҖҢЪҜЫҢШұЫҢ Ш§ЫҢЩҶ ШұЫҢШіЪ© Ш§ШІ ШҜЫҢШұШҙ ЩҲ ШӘШӯШҜШЁ Ш§ШіШӘЩҒШ§ШҜЩҮ Щ…ЫҢвҖҢШҙЩҲШҜ.

-

ШұЫҢШіЪ© ШӘЩҲШұЩ… ШҜШұ Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ

ШЁШ®Шҙ Щ…ЩҮЩ…ЫҢ Ш§ШІ ЩҶШұШ® ШЁШ§ШІШҜЩҮ ШЁШҜЩҲЩҶвҖҢШұЫҢШіЪ©ШҢ ШӘЩҲШұЩ… ЩҲ ШЁШ®Шҙ ШҜЫҢЪҜШұ ШўЩҶ ЩҶШұШ® ШЁЩҮШұЩҮ ЩҲШ§ЩӮШ№ЫҢ (real interest rate) Ш§ШіШӘ. ЪҶЫҢШІЫҢ Ъ©ЩҮ Ш§ШІ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШҜШұ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ Ш§ЩҶШӘШёШ§Шұ Щ…ЫҢвҖҢШұЩҲШҜ Ш§ЫҢЩҶ Ш§ШіШӘ Ъ©ЩҮ ШӘЩҲШұЩ… ШұШ§ ЩҫЩҲШҙШҙ ШҜЩҮШҜШҢ ЩҲ ШЁЩҮвҖҢШ№Щ„Ш§ЩҲЩҮ ШЁЩҮ Ш®Ш§Ш·Шұ Ш§ЫҢЩҶвҖҢЪ©ЩҮ Ш§ШІ ЩҒШұШөШӘвҖҢЩҮШ§ЫҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШҜЫҢЪҜШұ ШөШұЩҒвҖҢЩҶШёШұ Ъ©ШұШҜЩҮвҖҢШ§ЫҢЩ…ШҢ ШЁШ§ШІШҜЩҮ ЩҲШ§ЩӮШ№ЫҢ ЩҮЩ… ШЁШ§ЫҢШҜ ШЁЩҮ Щ…Ш§ ШЁШҜЩҮШҜ.

-

ШұЫҢШіЪ© ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Щ…Ш¬ШҜШҜ ШҜШұ Ш§ЩҲШұШ§ЩӮ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ

Ш§ЪҜШұ ШЁШ§ШІЩҮвҖҢЫҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Ш§ШІ ШҜЩҲШұЩҮвҖҢЫҢ ШіШұШұШіЫҢШҜ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ Ш·ЩҲЩ„Ш§ЩҶЫҢвҖҢШӘШұ ШЁШ§ШҙШҜШҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ Щ…Ш¬ШЁЩҲШұ Ш§ШіШӘ ШІЩ…Ш§ЩҶЫҢ ШҜШұ Ш§ЩҲШ§ШіШ· ШЁШ§ШІЩҮвҖҢЫҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Ъ©ЩҮ Ш§ЩҲШұШ§ЩӮ ШіШұШұШіЫҢШҜ Щ…ЫҢвҖҢШҙЩҲШҜШҢ Щ…Ш¬ШҜШҜШ§ЩӢ Ш§ЩӮШҜШ§Щ… ШЁЩҮ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Ъ©ЩҶШҜ. Щ…Ш«Щ„Ш§ЩӢ Ш§ЪҜШұ ЩӮШөШҜ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ЫҢЪ© ШіШ§Щ„ЩҮ ШҜШ§ШҙШӘЩҮ ЩҲ ШіШұШұШіЫҢШҜ Ш§ЩҲШұШ§ЩӮ Ы¶ Щ…Ш§ЩҮЩҮ Ш§ШіШӘШҢ ЩҲЫҢ Щ…Ш¬ШЁЩҲШұ Ш§ШіШӘ ШҜШұ Щ…Ш§ЩҮ ШҙШҙЩ… ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢШҢ Щ…Ш¬ШҜШҜШ§ЩӢ Ш§ЩӮШҜШ§Щ… ШЁЩҮ Ш®ШұЫҢШҜ Ш§ЩҲШұШ§ЩӮ Ъ©ЩҶШҜ. ШҜШұ ШўЩҶ ШІЩ…Ш§ЩҶ Щ…Ш№Щ„ЩҲЩ… ЩҶЫҢШіШӘ ЩҶШұШ® ШЁЩҮШұЩҮ ЪҶЩӮШҜШұ Ш§ШіШӘШҢ ЩҲ Ш§ЩҲ ШЁШӘЩҲШ§ЩҶШҜ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Щ…Ш¬ШҜШҜЫҢ ШЁШ§ ЩҶШұШ® ЩҒШ№Щ„ЫҢ Ш§ЩҶШ¬Ш§Щ… ШҜЩҮШҜ.

ШҙШҙ ШұЫҢШіЪ© ЩҶШ§Щ…вҖҢШЁШұШҜЩҮШҢ ШұЫҢШіЪ©вҖҢЩҮШ§ЫҢ Ш§ШөЩ„ЫҢ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШҜШұ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ Ш§ШіШӘ ЩҲ ШЁШ§Ш№Ш« Щ…ЫҢвҖҢШҙЩҲШҜ Ъ©ЩҮ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§Шұ ШөШұЩҒ ШұЫҢШіЪ© ЫҢШ§ ЩҫШ§ШҜШ§ШҙЫҢ ШЁШұШ§ЫҢ ШӘШӯЩ…Щ„ ШұЫҢШіЪ© ШЁШ§Щ„Ш§ШӘШұ Ш·Щ„ШЁ Ъ©ЩҶШҜ. Щ…ЫҢвҖҢШҜШ§ЩҶЫҢЩ… Ъ©ЩҮ ШұЫҢШіЪ© ЩҶШұШ® ШӘЩҲШұЩ… ШҜШұ ШӘШәЫҢЫҢШұШ§ШӘ ЩҶШұШ® ШЁЩҮШұЩҮ Ш®ЩҲШҜ ШұШ§ ЩҶШҙШ§ЩҶ Щ…ЫҢвҖҢШҜЩҮШҜШҢ ЩҲ ШұЫҢШіЪ© Щ…ЩҮЩ… ШӘШұЫҢ Ш§ШіШӘ. ШҜШұ Ш§ШҜШ§Щ…ЩҮ ШұЩҲЫҢ Ш§ЫҢЩҶ ШұЫҢШіЪ© ЩҲ ШЁШұШ®ЫҢ ШұЫҢШіЪ©вҖҢЩҮШ§ЫҢ Щ…ЩҮЩ… ШҜЫҢЪҜШұ ШӘЩ…ШұЪ©ШІ Щ…ЫҢвҖҢЪ©ЩҶЫҢЩ….

ШұЫҢШіЪ© ЩҶШұШ® ШЁЩҮШұЩҮ: ШұШ§ШЁШ·ЩҮвҖҢЫҢ ШЁЫҢЩҶ ЩҶШұШ® ШЁЩҮШұЩҮ ЩҲ Ш§ШұШІШҙ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ

Щ…ЫҢвҖҢШҜШ§ЩҶЫҢЩ… Ъ©ЩҮ ШЁЫҢЩҶ ЩҶШұШ® ШЁЩҮШұЩҮ ЩҲ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШҜШұШўЩ…ШҜ Ш«Ш§ШЁШӘ ШұШ§ШЁШ·ЩҮвҖҢЫҢ Щ…Ш№Ъ©ЩҲШі ЩҲШ¬ЩҲШҜ ШҜШ§ШұШҜШӣ ШЁШҜЫҢЩҶ ШөЩҲШұШӘ Ъ©ЩҮ ШЁШ§ Ш§ЩҒШІШ§ЫҢШҙ ЩҶШұШ® ШЁЩҮШұЩҮШҢ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ Щ…ЩҲШ¬ЩҲШҜ ШҜШұ ШЁШ§ШІШ§Шұ Ъ©Ш§ЩҮШҙ ЫҢШ§ЩҒШӘЩҮ ЩҲ ШЁШ§ Ъ©Ш§ЩҮШҙ ЩҶШұШ® ШЁЩҮШұЩҮШҢ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ Ш§ЩҒШІШ§ЫҢШҙ Щ…ЫҢвҖҢЫҢШ§ШЁШҜ. ЩҶШұШ® ШЁЩҮШұЩҮ ШҜШұ Щ…Ш®ШұШ¬ ЩҒШұЩ…ЩҲЩ„ Щ…ШӯШ§ШіШЁЩҮвҖҢЫҢ Ш§ШұШІШҙ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ§Шұ ШҜШ§ШұШҜ ЩҲ ЩҮШұЪҶЩҮ ЩҶШұШ® ШЁЩҮШұЩҮ ШЁШ§Щ„Ш§ШӘШұ Щ…ЫҢвҖҢШұЩҲШҜШҢ ЩӮЫҢЩ…ШӘ ЩҲШұЩӮЩҮвҖҢЫҢ ЩӮШұШ¶ЩҮ Ъ©Ш§ЩҮШҙ Щ…ЫҢвҖҢЫҢШ§ШЁШҜ. ЩҫШіШҢ ШӯШӘЫҢ ШіШЁШҜЫҢ Ш§ШІ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮвҖҢЫҢ ШҜЩҲЩ„ШӘЫҢ ЩҮЩ… ШЁШҜЩҲЩҶвҖҢШұЫҢШіЪ© ЩҶЫҢШіШӘ ЩҲ ШЁШ§ ШӘШәЫҢЫҢШұШ§ШӘ ЩҶШұШ® ШЁЩҮШұЩҮШҢ Ш§ШұШІШҙ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ШӘШәЫҢЫҢШұ Щ…ЫҢвҖҢЪ©ЩҶШҜ.

Ш§ЪҜШұ Щ…ШӯШ§ШіШЁШ§ШӘ Щ…Ш«Ш§Щ„ Ш°Ъ©ШұШҙШҜЩҮ ШҜШұ ШЁШ§Щ„Ш§ ШұШ§ ШЁШ§ ЩҶШұШ®вҖҢЩҮШ§ЫҢ ШӘЩҶШІЫҢЩ„ ЫұЫІ ЩҲ Ыё ШҜШұШөШҜ ШӘЪ©ШұШ§Шұ Ъ©ЩҶЫҢЩ…ШҢ ШҜШұЩ…ЫҢвҖҢЫҢШ§ШЁЫҢЩ… Ъ©ЩҮ:

Ш§ШұШІШҙ ЩҒШ№Щ„ЫҢ ЩҲШұЩӮЩҮвҖҢЫҢ ЩӮШұШ¶ЩҮ ШЁШ§ ЩҶШұШ® ШЁЩҮШұЩҮвҖҢЫҢ ЫұЫІ ШҜШұШөШҜ ШЁШұШ§ШЁШұ Ш§ШіШӘ ШЁШ§:

Ш§ШұШІШҙ ЩҒШ№Щ„ЫҢ ЩҲШұЩӮЩҮвҖҢЫҢ ЩӮШұШ¶ЩҮ ШЁШ§ ЩҶШұШ® ШЁЩҮШұЩҮвҖҢЫҢ ЫұЫІ ШҜШұШөШҜ

ШЁЩҶШ§ШЁШұШ§ЫҢЩҶШҢ Ш§ШұШІШҙ ЩҒШ№Щ„ЫҢ Щ…ШЁЩ„Шә Ш§ШіЩ…ЫҢ ЩҲШұЩӮЩҮ ШҜШұ ШіШұШұШіЫҢШҜШҢ ШЁШ§ ЩҶШұШ® ШӘЩҶШІЫҢЩ„ ЫұЫІ ШҜШұШөШҜШҢ ШЁШұШ§ШЁШұ Ы¶Ы¶/ЫұЫ°Ыі ШҜЩ„Ш§Шұ Щ…ЫҢвҖҢШҙЩҲШҜ.

Щ…ШӯШ§ШіШЁЩҮвҖҢЫҢ Ш§ШұШІШҙ ЩҒШ№Щ„ЫҢ Ъ©ЩҲЩҫЩҶвҖҢЩҮШ§ ШЁШ§ ЩҶШұШ® ЫұЫІ ШҜШұШөШҜ ЩҶШӘЫҢШ¬ЩҮвҖҢЫҢ ШІЫҢШұ ШұШ§ ШҜШ§ШұШҜ:

Щ…ШӯШ§ШіШЁЩҮвҖҢЫҢ Ш§ШұШІШҙ ЩҒШ№Щ„ЫҢ Ъ©ЩҲЩҫЩҶвҖҢЩҮШ§ ШЁШ§ ЩҶШұШ® ЫұЫІ ШҜШұШөШҜ

ШЁЩҶШ§ШЁШұШ§ЫҢЩҶШҢ Ш§ШұШІШҙ ЩҒШ№Щ„ЫҢ Ъ©ЩҲЩҫЩҶвҖҢЩҮШ§ЫҢЫҢ Ъ©ЩҮ ШҜШұ Ш·ЩҲЩ„ ЫІЫ° ШіШ§Щ„ ЩҫШұШҜШ§Ш®ШӘ Ш®ЩҲШ§ЩҮШҜ ШҙШҜ ШЁШұШ§ШЁШұ ШЁШ§ Ы№Ыҙ/Ы·ЫҙЫ¶ ШҜЩ„Ш§Шұ Ш§ШіШӘ.

Ш¬Щ…Ш№ ШҜЩҲ Ш№ШҜШҜ ШЁШ§Щ„Ш§ Ш§ШұШІШҙ Ъ©Щ„ ЩҲШұЩӮЩҮвҖҢЫҢ ЩӮШұШ¶ЩҮ ШұШ§ ШЁШұШ§ШЁШұ ШұЩӮЩ… ШІЫҢШұ ЩҶШҙШ§ЩҶ Щ…ЫҢвҖҢШҜЩҮШҜ:

Ш§ШұШІШҙ Ъ©Щ„=ЫұЫ°Ыі.Ы¶Ы¶В +В Ы·ЫҙЫ¶.Ы№Ыҙ = ЫёЫөЫ°.Ы¶Ы° ШҜЩ„Ш§Шұ

ШЁШұ Ш§ЫҢЩҶ Ш§ШіШ§ШіШҢ Ш§ШұШІШҙ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ШЁШұШ§ШЁШұ ШЁШ§ ЫёЫөЫ°/Ы¶Ы° ШҜЩ„Ш§Шұ Ш§ШіШӘ. Ш§ЪҜШұ ШҜШұ Щ…ШӯШ§ШіШЁЩҮвҖҢЫҢ Ш§ШұШІШҙ ЩҒШ№Щ„ЫҢ ЩҲШұЩӮЩҮвҖҢЫҢ ЩӮШұШ¶ЩҮ Ш§ШІ ЩҶШұШ® Ыё ШҜШұШөШҜ Ш§ШіШӘЩҒШ§ШҜЩҮ Ъ©ЩҶЫҢЩ…ШҢ ШЁЩҮ Ш§ШұШІШҙ Ъ©Щ„ ЫұЫұЫ№Ы¶/ЫіЫ¶ ШҜЩ„Ш§Шұ Щ…ЫҢвҖҢШұШіЫҢЩ…. ШЁШұ Ш§ШіШ§Ші Ш§ЫҢЩҶ Щ…ШӯШ§ШіШЁШ§ШӘ Щ…ЫҢвҖҢШӘЩҲШ§ЩҶЫҢЩ… ЩҶЩ…ЩҲШҜШ§Шұ Ыҙ ШұШ§ ШұШіЩ… Ъ©ЩҶЫҢЩ… Ъ©ЩҮ ШұШ§ШЁШ·ЩҮвҖҢЫҢ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ ШЁШ§ ЩҶШұШ® ШӘЩҶШІЫҢЩ„ ШұШ§ ЩҶШҙШ§ЩҶ Щ…ЫҢвҖҢШҜЩҮШҜ. ШӯЩҲШ§ШіЩ…Ш§ЩҶ ШЁШ§ШҙШҜ Ъ©ЩҮ Ш§ЫҢЩҶ ЩҶШұШ® Ъ©ЩҲЩҫЩҶ ЩҶЫҢШіШӘШҢ ЩҶШұШ® Ъ©ЩҲЩҫЩҶ Ш«Ш§ШЁШӘ Ш§ШіШӘШӣ ЫҢШ№ЩҶЫҢ ШІЩ…Ш§ЩҶ Ш§ЩҶШӘШҙШ§ШұШҢ ШҜЩҲЩ„ШӘ ЫҢШ§ ЩҶЩҮШ§ШҜ ЫҢШ§ ШҙШұЪ©ШӘЫҢ Ъ©ЩҮ Ш§ЩҲШұШ§ЩӮ ЩӮШұШ¶ЩҮ Щ…ЩҶШӘШҙШұ Щ…ЫҢвҖҢЪ©ЩҶШҜШҢ ЫҢЪ© Ш§ШұШІШҙ Ш§ШіЩ…ЫҢ Щ…ШҙШ®Шө ЩҲ ЫҢЪ© ЩҶШұШ® Ъ©ЩҲЩҫЩҶ Щ…ШҙШ®Шө Ш§Ш№Щ„Ш§Щ… Щ…ЫҢвҖҢЪ©ЩҶШҜШӣ ЩҫШі ЩҶШұШ® Ъ©ЩҲЩҫЩҶ Ш«Ш§ШЁШӘ Ш§ШіШӘ. ЫҢШ№ЩҶЫҢ ШҜЩӮЫҢЩӮШ§ЩӢ Щ…ШҙШ®Шө Ш§ШіШӘ Ъ©ЩҮ ШҜШұ ЪҶЩҮ ШІЩ…Ш§ЩҶЫҢ ЪҶЩҮ Ъ©ЩҲЩҫЩҶвҖҢЩҮШ§ЫҢЫҢ ШҜШұЫҢШ§ЩҒШӘ Щ…ЫҢвҖҢЪ©ЩҶЫҢШҜ.

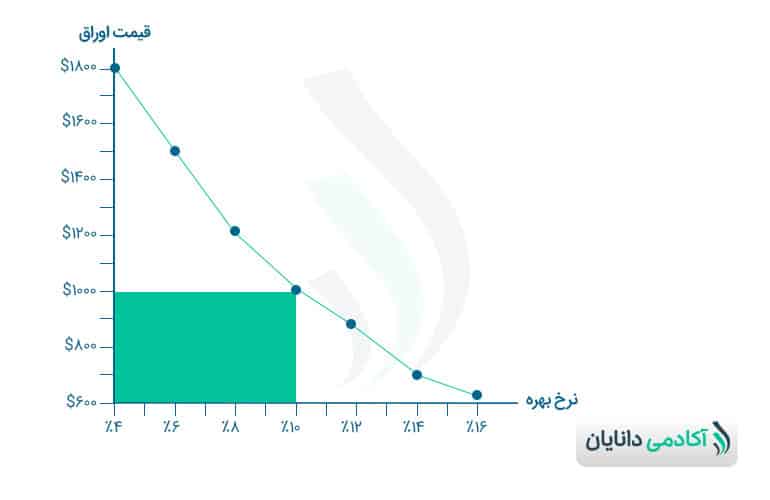

ЩҶЩ…ЩҲШҜШ§Шұ Ыҙ ЩҶШҙШ§ЩҶ Щ…ЫҢвҖҢШҜЩҮШҜ Ъ©ЩҮ ШЁШ§ ШӘШәЫҢЫҢШұ ЩҶШұШ® ШӘЩҶШІЫҢЩ„ ЫҢШ§ ЩҮЩ…Ш§ЩҶ ЩҶШұШ® ШЁШ§ШІШҜЩҮ Щ…ЩҲШұШҜ Ш§ЩҶШӘШёШ§ШұШҢ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ЩҮЩ… ШӘШәЫҢЫҢШұ Щ…ЫҢвҖҢЪ©ЩҶШҜ. ЩҶШұШ® ШЁШ§ШІШҜЩҮ Щ…ЩҲШұШҜ Ш§ЩҶШӘШёШ§Шұ ШҜШұ Ш·ЩҲЩ„ ШІЩ…Ш§ЩҶ Щ…Щ…Ъ©ЩҶ Ш§ШіШӘ ШЁЩҮвҖҢШҙШҜШӘ ШӘШәЫҢЫҢШұ Ъ©ЩҶШҜ. ШҙШұШ§ЫҢШ· ШӘЩҲШұЩ…ШҢ ШіЫҢШ§ШіШӘвҖҢЩҮШ§ЫҢ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢШҢ ШіЫҢШ§ШіШӘвҖҢЩҮШ§ЫҢ ШҜЩҲЩ„ШӘШҢ ЩҶШӯЩҲЩҮвҖҢЫҢ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШҜЩҲЩ„ШӘ ЩҲ Ш§ЩҶШӘШёШ§ШұШ§ШӘ ШӘЩҲШұЩ…ЫҢШҢ ЩҲШ¶Ш№ЫҢШӘ ШЁШ§ШІШ§ШұЩҮШ§ЫҢ Ш¬Ш§ЫҢЪҜШІЫҢЩҶШҢ вҖҰ ЩҮЩ…ЩҮ ШЁШ§Ш№Ш« ШӘШәЫҢЫҢШұ ЩҶШұШ® ШЁШ§ШІШҜЩҮ Щ…ЩҲШұШҜ Ш§ЩҶШӘШёШ§Шұ Щ…ЫҢвҖҢШҙЩҲШҜ. Ш§ЪҜШұ ШЁШӯШ« ШіШ§ЫҢШұ ШұЫҢШіЪ©вҖҢЩҮШ§ ШҜШұ Щ…ЫҢШ§ЩҶ ЩҶШЁШ§ШҙШҜШҢ ЩҶШұШ® ШЁШ§ШІШҜЩҮ Щ…ЩҲШұШҜ Ш§ЩҶШӘШёШ§Шұ ШӘШ§ШЁШ№ЫҢ Ш§ШІ ШҙШұШ§ЫҢШ· ШӘЩҲШұЩ…ЫҢ Ъ©ШҙЩҲШұ Ш§ШіШӘ.

ЩҶЩ…ЩҲШҜШ§Шұ-Ыі. ШӘШәЫҢЫҢШұШ§ШӘ ЩӮЫҢЩ…ШӘ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ШӘШәЫҢЫҢШұ ЩҶШұШ® ШӘЩҶШІЫҢЩ„

{kind=link}

{kind=link}

{kind=link}